2024年で不動産投資を始めて5年目になりました。

今でも確定申告の時期は正直腰が重くなりますが、作業開始すれば小一時間で終わるくらい慣れてきました。

1年目(初年度)は右も左もわからない状態で管理会社や金融機関の資料をみながらなんとか確定申告を済ませたことを思い出します。

そんな不動産投資1年生のために確定申告初年度バージョンのやり方を解説します!

以下状況に似てる方は是非参考にしてみてください♪

不動産投資状況

・サラリーマン大家

・中古のワンルームマンション

・管理はすべて管理会社に委託

・キャッシュフローは毎年微赤字

・35年ローン

ひぃ

ひぃ実際は私がオーナーだからサラリーマンではないけど!

こぉ

こぉ女性の場合なんていうんだろ?

ひぃOL大家?女性大家?女性サラリーマン大家?女性不動産投資家?わからん!

なお、確定申告の画面キャプチャは2024年のものを利用しています。

収入金額の入力

物件が稼いでくれた収入を入力していきます。

管理会社からもらう資料を基に私たち不動産投資1年目で入力した項目は以下。

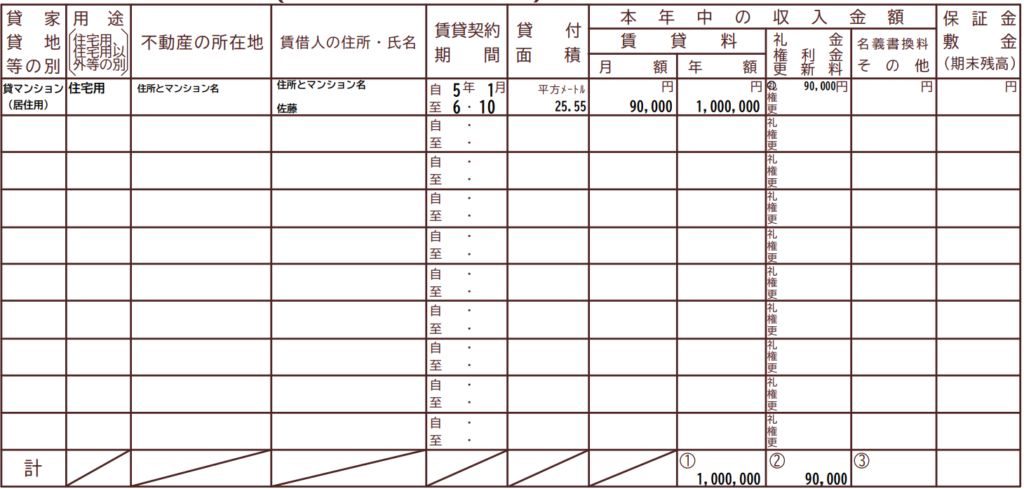

収入金額の入力項目

| 貸家・貸地等の別 | 賃マンション(居住用) |

| 用途 | 住宅用 |

| 不動産の所在地 | マンションの住所 |

| 賃借人の住所 | 「不動産の所在地と同一住所」をクリック |

| 賃借人の氏名 | 住んでる方の名前 |

| 賃貸契約期間 | 現在の契約期間 |

| 貸付面積 | 専用部分の床面積 |

| 賃貸料 月額 | 現在の月額賃料 ※年途中に賃料が変更した場合は、変更後の金額を書く |

| 賃貸料 年額 | 年間の合計賃料 ※年途中に賃料が変更した場合は単純に”月額×12か月”ではないので注意 |

| 礼金等 礼金 | 礼金があれば書く |

入力すると画像のように自動でフォーマット化されます。

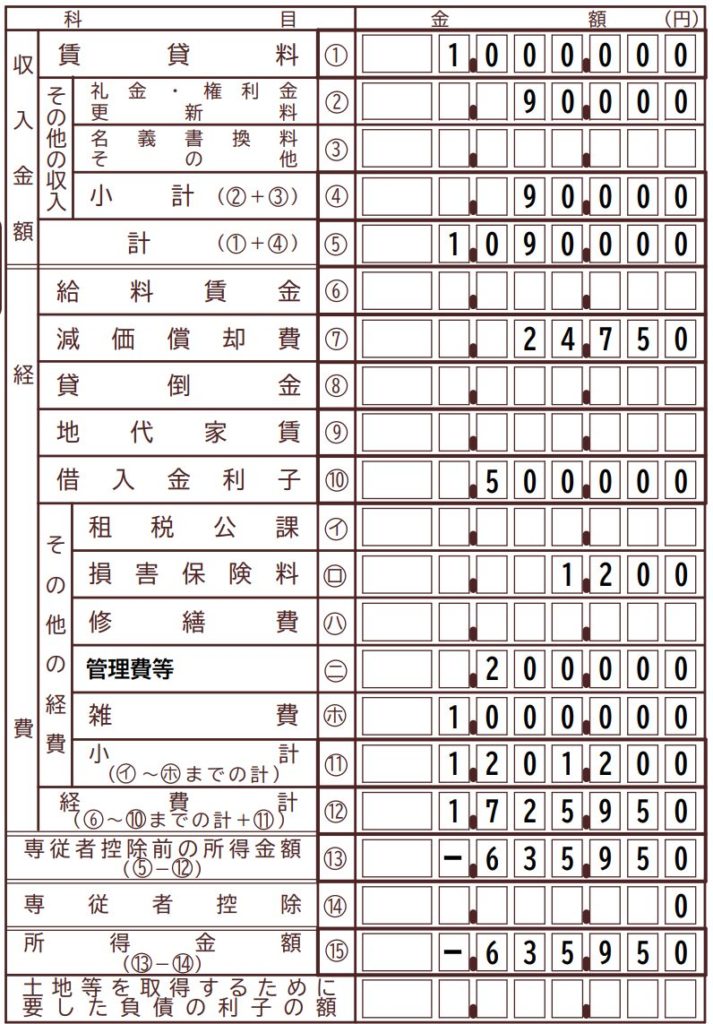

収支内訳書の入力画面に戻ると年間の収入は109万円ということがわかります。

経費の入力

収入は比較的わかりやすいので表のみで説明できましたが、経費では減価償却費がわりと複雑なため詳細後述します。

経費の入力項目

| 減価償却費 | 画面に従って入力(※詳細後述) |

| 借入金利子 | ローンの利子情報。金融機関からもらう資料を基に入力 |

| 租税公課 | 固定資産税を払った場合に入力 |

| 損害保険料 | 火災保険料 |

| 任意科目 | 「管理費等」と入力し管理費+修繕積立費を入力 |

| 雑費 | 登記費用+事務手数料+その他雑費(交通費や会議費など)を入力 |

租税公課は払った固定資産税を入力しますが、通常は1月1日時点の情報をもとに請求されるため不動産投資1年目は租税公課の入力不要になります。

しかし契約次第では固定資産税を売主と折半するケースもあるのでもし支払いがあった場合は入力します。

雑費の登記費用+事務手数料は物件購入時に発生する経費になるため、不動産投資1年目は雑費が高くなりがちです。

サンプルでは約100万円と入力してます。

減価償却費について

減価償却とはざっくりいうと「建物って高いから毎年少しづつ経費にするよ」というもの。

減価償却費の計算はかなり複雑ですが、確定申告作成コーナーでは必要事項を入力することで自動計算してくれます。しかし必要事項自体にも事前計算が必要なもの(耐用年数)もあります。

最初は時間がかかると思いますが以下筆者の例を交えて解説していきます。

こぉ自分で計算した人は「減価償却費の計算はお済みですか?」で「はい」を選択すると計算結果を直接入力できるよ!

ひぃ簿記の知識あると強いかも!

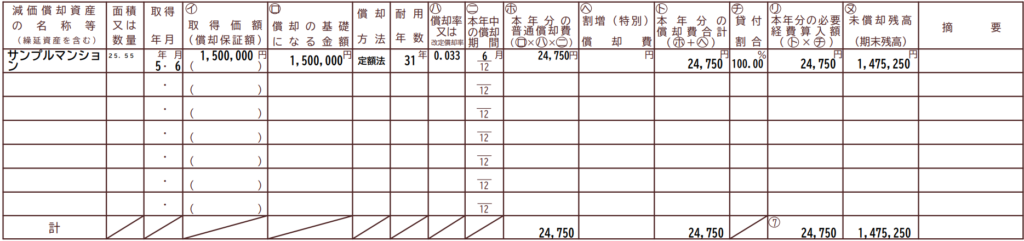

減価償却資産の入力項目

| 減価償却資産の種類等 | 建物** (定額法) |

| 減価償却資産の細目 | 建物及びその付属設備 |

| 減価償却資産の名称 | マンション名 |

| 面積又は数量 | 平米数 |

| 取得年月 | 物件購入した日付 |

| 取得価額 | 建物躯体の金額(土地は含めない。管理会社の資料にあり) |

| 耐用年数 | 購入物件の耐用年数計算結果を記載(※詳細後述) |

| 本年中の償却期間 | 中古なら購入月から12月までの月数 |

| 事業専用(貸付)割合 | 100.00% |

こぉこの減価償却費ができればほぼ終わり!もうひと踏ん張り!

耐用年数だけは事前に計算が必要なため更に詳細解説します。

中古マンションの場合は以下で計算します。

耐用年数 = (法定耐用年数 - 経過年数)+ (経過年数×0.2)

法定耐用年数は木造や鉄筋コンクリート造などによって変わります。

詳細は以下リンク内の表にありますが、例えば筆者の購入物件である鉄筋コンクリート造かつ住宅用は「47」になります。

経過年数は築何年か?と同義です。サンプルでは築20年とします。

よってサンプルの場合は、耐用年数=(47 – 20)+(20 × 0.2)= 31年になります。

購入物件によって変わるので筆者と同じ中古マンションでしたら上記参考に計算してみてください。

すべて入力できると以下のように自動でフォーマット化されて「本年の減価償却費」が自動計算されます。

上記サンプルの例では約2.4万円を経費として計上することになります。

なお、減価償却は初年度さえ計算できれば2年目以降はほぼ自動計算(本年中の償却期間だけ入力するかな?)になるので初年度にしっかり計算しておくことがポイントです。

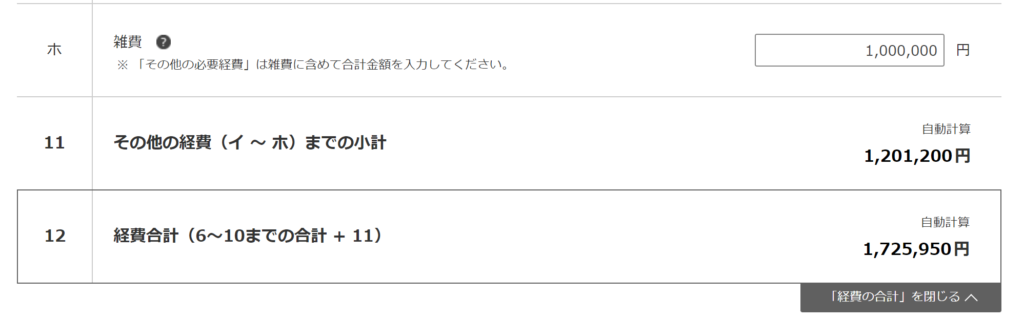

経費合計の確認

減価償却費を含め経費の入力項目を埋めたら「経費合計」が自動計算されます。

サンプルの場合は約170万円の経費がかかったことになります。

経費ではないですが必要に応じて「貸付不動産の保有状況」も入力しておきましょう。

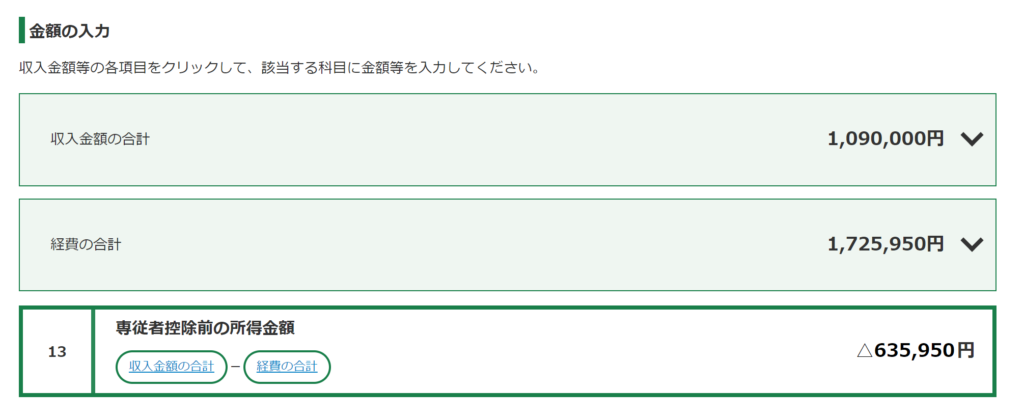

収支の最終確認

「収入金額」と「経費」を入力し終えたら「専従者控除前の所得金額」が自動計算されます。

専従者とは、事業主の元で働いている家族従業員のこと。

専従者控除とは、もし家族従業員がいれば控除しますよ ということ。

専従者控除前の所得金額とは、専従者控除する前の不動産投資所得ということ。

そして、不動産投資1年目の我々において専従者とか関係ありません。おそらく大多数は。

専従者控除はゼロなので、要は「専従者控除前の所得金額」=「不動産投資の所得」です。

ひぃわかりづらすぎない?笑

こぉ専従者控除を利用する人ってどれくらいいるんだろ?chatGPTに聞いても「わからない」って言われちゃった笑

所得といっても実際はマイナス約63万円になっているので赤字計上することになります。

金額確認して次へ進むと「収支内訳書の種類選択」画面に戻ります。

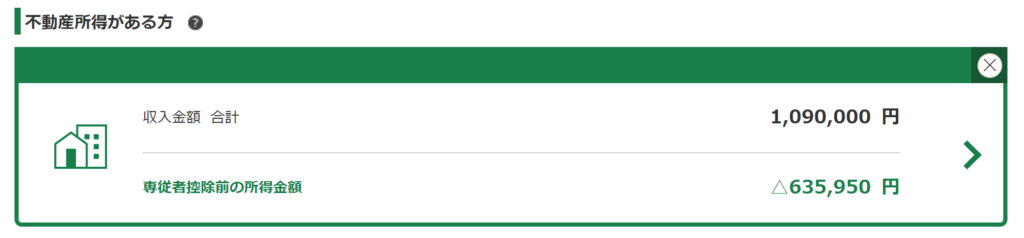

「不動産所得がある方」欄に金額が入っていることを確認します。

「収支内訳書の種類選択」画面から次へ進むと所得金額の最終確認画面です。

ここでも専従者控除をピックアップしてきますね。

最終的な取得金額を確認し問題なければ不動産投資の収支内訳書の入力完了です!

後は画面に従って進めて所得税の確定申告書と一緒に提出して終わりです。

こぉお疲れ様でした!

できあがった収支内訳書

せっかくなので今回のサンプルデータで作った収支内訳書(一部抜粋)を載せておきます。

是非ご参考に。

収支表(収入と経費)

不動産所得の収支の内訳

減価償却費の計算

最後に

入力項目が多く大変ですが一つ一つは難しありません。

減価償却だけはすこーし頭を使いますが、作業を進めてみると気づけば「あ、もう終わり?」と思ったりもします。

また、確定申告の画面は頻繁にレイアウトが変わるので本記事の画面と違っても大丈夫です。

少しづつ見やすくアップデートされているので未来の確定申告はもっとわかりやすくできると期待します。

用語や入力方法がわからない時は、実は確定申告作成コーナーのヘルプをみるのが一番早く確実だったりします。

こぉ改めてお疲れ様でした!