素朴だけど気軽に聞けないお金事情ですよね。

今回はこぉ♂ひぃ♀カップル(夫婦)のお金管理法を公開します。

私たちは毎月「お金会議」をしています。

これは結婚前から続けています。

・共同財布(銀行口座)の残高確認

・銀行の入出金明細のおさらい(不明な取引がないか)

・クレジットカードの利用明細のおさらい(仕分けも兼ねて)

・証券口座の資産/評価損益の確認

・各個人の収支確認

・お金とライフプランの再確認

本記事では私たちのお金の管理法についてご紹介します!

こぉ♂ひぃ♀カップル(夫婦)の概要<2023/6時点>

まずは最初に私たちの生活環境の共有とライフプランの共有です。

こぉ♂ひぃ♀カップル(夫婦)の生活環境

・結婚2年目

・子供1人(0歳)

・都内在住

・共働き

・世帯所得は約500万

※2023/6より夫婦で育休中

・楽天経済圏

2021年は入籍/新婚旅行/結婚式

2023年は出産/夫婦で育休もあり家庭経済が大きく動きました。

私たちは付き合っている頃からお互いの収入を公開してお金管理には透明性を持たせてきました。

結婚してからは「お金とライフプラン」表を作って個人&共同収支の最適化および将来設計を立てました。

楽天経済圏に移行したのは付き合い始めてからのことです。

こぉ♂とひぃ♀のプロフィールはこちら!

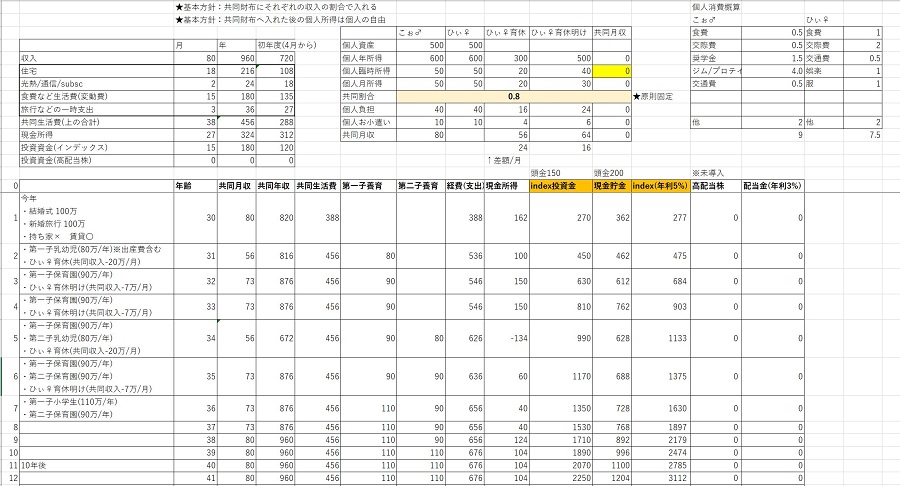

お金とライフプランとは?<自作Excel>

※実際の数値ではないですが実際に使っているフォーマットを掲載してます

・個人消費(個人飲み会/交通費/洋服など)

・個人資産と所得(個人投資も含む)

・共同収入(ブログなどの共同事業収入)

・共同財布の収入(共同口座への入金額合計)

・共同財布の経費(家賃/光熱費/食費などの生活費)

・共同投資金(ほぼインデックス)

・共同現金所得(経費と投資金を除いた現金貯蓄)

・ひぃちゃん♀育休/産休時の想定所得

・養育費/教育費などの想定経費

・投資想定利回りを含む資産推移

個人財布、共同財布と呼んでいますが物理的な財布のことではなく「銀行口座を含む資産」のことを仮想(バーチャル)的に個人財布、共同財布と呼んでいます。

2人とも子供が好きなので子供を授かる想定でライフプランを作っています。

細かい計算内容を知りたい方はお気軽にお問い合わせください。

お金とライフプランの目的は?<やっぱりFIRE>

お金とライフプランを作った最初の目的はFIRE(経済的自立・早期リタイア)です。

私たちのプランですと約25年後に資産1億を達成し4%ルールなどでFIREできる見込みです。

もっと早くFIREするためには共同収入を上げる必要があり、それこそが私たちが色々なことにチャレンジするモチベーションになっています。

毎月の「お金会議」でライフプランから大きく逸脱していないか確認/調整を行っています。

「お金とライフプラン」を作ったことで結果的にはマクロ視点の家計簿となっており将来への不安も解消できています。

次項からは具体的なお金管理法のミソを解説します。

共同財布+個人財布にした理由は?<お金管理法は3パターン>

私たちは共働きでそれぞれに収入/所得があります。

個人所得の2割を個人財布に残して後の8割を共同財布に入金しています。(共同財布収入)

カップル(夫婦)のお金管理法は一般的に以下の3パターンに分かれるかなと思います。

共同財布のみにする

専業主婦のご家庭はこのケースが多いと感じます。

お小遣い制を導入する傾向が高い運用方法かと思います。

お金の一元管理ができるメリットは大きいですが、共働きで所得差がある場合には気持ちよくお金を使うことが難しいかもしれません。

付き合い始めのカップルにはオススメできません。

共同財布+個人財布

私たちがこのケースです。

個人の趣味趣向を尊重しつつ2人の行動経費は共同財布から出すことで気兼ねなくお金を使えます。

共同生活といえど常に2人という訳ではないので、友人との食事会や個人的にコレ欲しい!と思ったモノは個人財布から自由に使えます。

一番バランスがとれるお金管理だと思います。共働きカップルにおすすめです。

個人財布のみ

共同財布はあえて作らず、例えば家賃は夫が出して食費は妻が出すのような分業に近いお金管理です。

細かいことは気にしない/付き合い始めカップルにはオススメかもしれません。

所得割合のメリットとは?<共同収入を最大化する>

私たちは公平性を保つためにそれぞれの所得(手取り)を割合計算した額を共同財布収入としています。

最初はお互いに30万などと固定化して共同財布に入金していた時期もありました。

個人所得は個人努力の成果なので割合計算は公平性を保っていないというご指摘もあるかもしれませんが、共同財布への各入金額を固定化すると夫婦どちらか所得が低い方に合わせる形となってしまうため結果的に共同財布収入が少なくなります。

例えば、夫50万/妻40万の所得ケース

共同財布への各入金額を「30万」と固定化した場合

共同財布収入:60万(30万+30万)

夫の個人財布:20万(夫50万-30万)

妻の個人財布:10万(妻40万-30万)

→夫と妻の個人財布差が大きく共同財布収入が最大化できていない

共同財布への各入金額を所得の7割とした場合

共同財布収入:63万(夫50万×0.7+妻40万×0.7)

夫の個人財布:15万(夫50万-夫50万×0.7)

妻の個人財布:12万(妻40万-妻40万×0.7)

→夫と妻の個人財布差が少なくなり共同財布収入を最大化している

共同財布収入の最大化によってFIRE達成をより早く実現します。

逆に個人努力によって個人収入を増やせば個人財布に残るお金も増えますので、個人収入を増やすモチベーションも保たれます。

これが共同割合の最大のメリットです。

個人所得の3割は個人財布<個人消費ってどんなもの?>

私たちは個人所得の3割を個人財布としています。

この割合は個人消費が毎月いくらあるのか概算してみると見えてきます。

食費 5000円

交際費 5000円

奨学金 1.5万円

ジム/プロテイン等 2万円

交通費 5000円

他 2万円

投資 1万円

合計 8.5万円/月

こぉくん♂は生涯健康を謳ってますので自分の体に投資することを重要視しています。

現在は在宅ワークが殆どなので食費や交通費は少なめに見積もってます。

洋服など毎月買わないけどたまに発生する出費は他2万円として積んでいます。

投資は消費とは違いますが共同割合を決める上で投資額も含めて計算しています。

※最初は投資額を別で計算していて「あれ、個人資産が減っていく!?」という状況がありました。笑

食費 1万円

交際費 2万円

交通費 5000円

娯楽 1万円

洋服 1万円

他 3万円

投資 4.5万円

合計 12万円/月

ひぃちゃん♀は家族交流が多いので食費や交際費をこぉくん♂より多く積んでいます。

急にチョコを食べたくなったり欲しい服も定期的に出てくるので娯楽や洋服に1万円ずつ積んでいます。笑

毎月必ず誤差は出ます。

何かを我慢することが目的ではなく現状を知ることが目的です。

個人資産の状況と合わせて「これなら毎月無理なく消費できる」と思う”所得割合”を2人で決めることが大切です。

個人所得の7割は共同財布<共同消費ってどんなもの?>

私たちは共同収入を最大化するための割合が7割でした。

月初に個人財布から共同財布である楽天口座へ自動入金しています。

いわゆる生活費として出費は以下のような見積もりとしています。

住宅費 14万円

光熱/通信/サブスク 2万円

食費などの生活費 15万円

旅行などの一時支出 3万円

合計 34万円/月

住宅費はライフステージによって変わることを想定して幅を持たせています。

無理して倹約せずに。外食する時はするしカフェも普通に行きます。

全体的に余裕をもたせた数値だと思います。

共同収入-(共同消費+投資金)=「現金所得」になります。

物理的な現金については共同財布である楽天口座から引き落としています。

個人財布はSBI銀行

個人財布(口座)は主としてお互いにSBI銀行を使っています。

SBI以外にも昔から使っている口座もありますが、できるだけSBIに集約する流れです。

SBI銀行にしている理由はネット銀行ならではの使いやすさとSBI証券との親和性です。

共同財布をSBI銀行にして個人財布を楽天銀行にするのもアリですね♪

共同財布は楽天銀行

共同財布は楽天銀行です。

元々ひぃちゃん♀名義で楽天口座を使っていましたが、結婚後はこぉくん♂名義で作り直しました。

ひぃちゃん♀楽天でも積立投資をしているのであえて解約はしていません。

こぉくん♂楽天で稀にカード上限に触れる時があり、そんな時はひぃちゃん♀楽天カードでも共同財布使いできるのでアカウントが2つあるのは意外と便利です。笑

共同出費で楽天市場を利用しており、ひぃちゃん♀のポイ活趣味と楽天ポイントの貯まりやすさがマッチしていると思います。

楽天カード

楽天ETC

楽天Edy

楽天Pay

楽天銀行

楽天証券

楽天市場

楽天西友

楽天ひかり

楽天モバイル

楽天ガス

楽天ふるさと納税

楽天トラベル(たまに)

楽天ビューティー(たまに)

楽天にどっぷりですね。笑

楽天ポイント制度は改悪もよくあります。

それでも他の経済圏に移行する手間も考えると楽天でいいかなと。

本当は共同名義で楽天口座が作れるとベストなのですが、、、残念。

サービス事業者の統一化によって「ネット回線はどれにしようかな~?」などと判断ポイントが少なくなることが楽天経済圏の一番のメリットだと思います。

結果的にポイントが貯まる⇔使うというサイクルによってお金の節約にも繋がります。

個人投資はSBI証券

投資は個人でもやっています。

SBI証券をメインとしつつ、ほかでも投資を行っています。

投資信託

iDeCo

小規模企業共済

こぉくん♂の投資はとても堅実ですね。

投資でプロには勝てないので株価の波で一喜一憂することなく投資信託(インデックス)を中心とした伝統的な手法で資産を増やす作戦です。

確定拠出型年金

投資信託

米国 個別株

不動産2件

ひぃちゃん♀は比較的行動派ですが、個別株も不動産も基本は放置投資ですのでギャンブル要素は殆どありません。

現在の方針が共同投資はインデックス+高配当株なので個別株をやりたければ個人財布で自由にOKという柔軟性も持たせています。

共同投資は楽天証券

共同資産は共同収入を元手に共同投資で作っています。

FIRE用資産もこの楽天証券で作ります。

私たちはまだまだ投資初心者ということもありますが、伝統的なインデックス投資信託と高配当株でFIRE達成を目指しています。

当初はインデックスのみでしたが日々の生活にも投資の恩恵を受けたいので米国高配当株ETFも始めました。

2021/12/26から高配当株も定期積立ができるようになるとのことで、絶対使う!初心者だから!笑

⇒2023/6より夫婦育休生活に伴い高配当株の追加投資は停止中。つみたてNISAのみ継続中。

当座の目標は1億です!

楽天証券ですとクレカ決済によるポイントも貯めることができるのでオススメです。

最後に

30代カップル(夫婦)のお金管理法いかがでしたでしょうか?

共同生活をしているカップルは早いうちにお金管理法を決めておくこと、そして定期的にお金会議をすることで節々のモヤモヤがスッキリします!

特に「お金とライフプラン」があると将来への不安も少しは解消できると思います。

私たちも修正を重ねながらやっています。

本記事がお金に悩めるすべてのカップル(夫婦)の参考になればと願っています。